Seitenanfang

Impressum

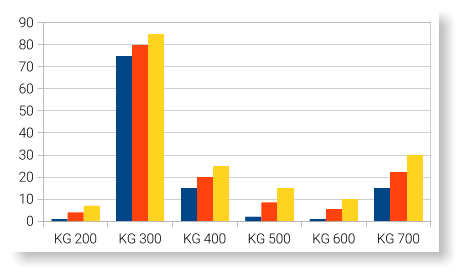

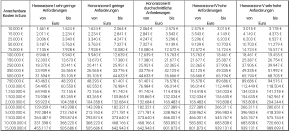

Anteile der Kostengruppen an den Baukosten

Der

Anteil

der

jeweiligen

Kostengruppen

an

den

gesamten

Baukosten

bzw.

der

Summe

aller

Kostengruppen,

kann

je

nach

Gebäudeart

und

individuellen

Anforderungen

variieren.

Für

Wohn-

und

Bürogebäude

oder

ähnliche

Gebäudearten

können

aus

statistischen

Daten

nachfolgende

Eingrenzungen

(von

…

bis)

getroffen

und

Mittelwerte

gebildet

werden.

Dabei

ist

es

sinnvoll,

die

Bauwerkskosten

als

Summe

der

Kostengruppen

300

und

400

als

Maßstab

zugrunde

zu

legen

und

sämtliche

sonstigen

Kosten

als zusätzliche Anteile darauf zu beziehen.

Werden

die

Kostengruppe

100

und

800

aufgrund

individueller

Gegebenheiten

nicht

einbezogen,

dann

sind

erwartungsgemäß

die

Kosten

für

die

Baukonstruktion

(KG

300)

überwiegend.

Als

Mittelwert

kann

beispielsweise

ca.

80

%

der

Bauwerkskosten

der

Kostengruppe

300

zugeordnet

werden,

und

demzufolge

ca.

20

%

der

technischen

Ausrüstung

bzw.

Kostengruppe

400.

Die

Summe

der

Kostengruppe

300

und

400

beträgt

stets

100

%

als

Bauwerkskosten.

So

gesehen

können

beispielsweise

Nebenkosten

zusätzlich

mit

ca.

15

%

bis

30

%

der

Bauwerkskosten

angegeben

werden.

Neben

der

Objekt-

und

Tragwerksplanung

sind

z.B.

geotechnische

Untersuchungen,

Brandschutzkonzepte,

Bewertungen

zum

Schall-

und

Wärmeschutz

sowie Gebühren für die Genehmigung und bautechnische und statisch-konstruktive Prüfungen als Nebenkosten zu verstehen.

Bauwerte

Die

bisher

erfolgte

Darstellung

der

Baukosten

erfolgte

prozentual

anteilig

an

den

Bauwerkosten

und

es

wurden

keine

konkreten

Beträge

genannt.

Diesbezüglich

müssten

sowohl

konjunkturbedingte

und

ortsübliche

Preise,

die

Gebäudeart

und

der

Umfang

einer

Baumaßnahme

berücksichtigt

werden.

In

einem

ersten

Ansatz

zur

Abschätzung

des

Kostenrahmens

kann

dies

anhand

von

aktuellen

flächen-

oder

kubaturbezogener

Bauwerkskosten

mit

der

Einheit

[€/m²]

oder

[€/m³]

erfolgen.

Diese

meistens

auf

die Bruttogrundfläche (BGF) oder den Bruttorauminhalt (BRI) bezogenen Bauwerkskosten werden als Bauwerte bezeichnet.

Aktuell

(2025)

und

ohne

die

Gewährleistung

der

Verbindlichkeit

dieser

Angaben

können

die

Bauwerte

beispielsweise

für

Einfamilienhäuser

ca.

1.700.-

€/m²

bis

2.600.-

€/m²

oder

ca.

500.-

€/m³

bis

800.-

€/m³

inkl.

19

%

Mehrwertsteuer

betragen.

Entsprechend

der

Kubatur

als

umbauter

Raum

betragen

die

Bauwerkskosten

so

im

statistischen

Durchschnitt

beispielsweise

ca.

650

€/m³

*

700

m³

=

455.000.-

Euro

inkl.

19

%

Mehrwertsteuer

für

ein

Haus

mit

ca.

220

m²

Bruttogrundfläche

bzw.

ca.

150

m² Nutzfläche.

Für

kleinere

Einfamilienhäuser

sowie

bei

höheren

Baustandards

ist

tendenziell

ein

höherer

Bauwert

anzusetzen

und

andere

Gebäudearten

wie

Bürogebäude

sind

ebenfalls

zu

differenzieren.

Als

Hilfsmittel

können

Baukostenkataloge

mit

statistischen

Werten für Vergleichsobjekte verwendet werden, wenn es an Erfahrungswerten mangelt.

Die

Baukosten

sind

nach

DIN

276-2018-12

in

sogenannte

Kostengruppen

(KG)

gegliedert.

Die

Norm

bietet

daher

eine

wichtige

Grundlage für die Kostenplanung im Bauwesen.

Insgesamt

sind

8

Kostengruppen

in

drei

Ebenen

gegliedert,

welche

die

Baukosten

strukturieren.

Die

Kostengruppen

der

ersten

Ebene

(z.B.

KG

300)

können

auf

Zehnerstellen

(z.B.

KG

310)

und

Einerstellen

(z.B.

KG

341)

aufgeschlüsselt

werden,

je

nachdem,

in

welcher

Planungsphase

sich

die

Kostenermittlung

befindet.

Mit

dem

Planungsfortschritt

einhergehend

steigt

auch

die

Genauigkeit der Kostenermittlung.

A

ufschlüsselung der Ebene 2

KG 310: Baugrube und Erdbau

KG 320: Gründung und Unterbau

KG 330: Außenwände, vertikale Bauteile

KG 340: Innenwände, vertikale Bauteile

KG 350: Decken, horizontale Bauteile

KG 360: Dächer

KG 370: Infrastrukturanlagen

KG 380: Baukonstruktive Einbauten

KG 390: Sonstige Maßnahmen

Aufschlüsselung der Ebene 1

KG 100: Grundstück

KG 200: Vorbereitende Maßnahmen

KG 300: Bauwerk – Baukonstruktionen

KG 400: Bauwerk – Technische Anlagen

KG 500: Außenanlagen und Freiflächen

KG 600: Ausstattung und Kunstwerke

KG 700: Baunebenkosten

KG 800: Finanzierung

Aufschlüsselung der Ebene 3

KG 341: Tragende Innenwände

KG 342: Nichttragende Innenwände

KG 343: Innenstütze

KG 344: Innenwandöffnungen

KG 345: Innenwandbekleidungen

KG 346: Elementierte Innenwände

KG 347: Lichtschutz

KG 349: Sonstiges

Gliederungen nach DIN 276

Kostengruppen nach DIN 276

Kostenermittlungen: Begriffe und Toleranzen

Die

Summe

aus

den

Kostengruppen

300

und

400

wird

als

Bauwerkskosten

bezeichnet,

also

jene

Kosten,

welche

für

die

Herstellung

des

Bauwerks

aufzuwenden

sind.

Die

Planungskosten

sind

der

Kostengruppe

700

als

Nebenkosten

zugeordnet.

Diese

sind

ein

nicht

zu

unterschätzender

Bestandteil

der

Gesamtkosten,

welche

als

Summe

aller

Kostengruppen

als

Baukosten

zu verstehen sind.

Insbesondere

die

Kostengruppen

100

und

800

können

dabei

zunächst

nur

der

Bauherrenschaft

vorliegen,

während

alle

anderen

Kostengruppen

in

Planungen

ermittelt

werden.

Wenn

die

Gesamtkosten

einer

Baumaßnahme

vollständig

zu

erfassen

sind,

müssen

die

Grundstücks-

und

Finanzierungskosten

demnach

für

die

Kostenermittlung

zur

Verfügung

gestellt

werden.

Je

nach

Planungsfortschritt und der damit möglichen Genauigkeit wird die Kostenermittlung in folgende Begriffe gegliedert:

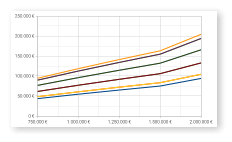

Anteile der Kostengruppen [%] an Bauwerkskosten KG300+KG400

Anteil der Planungskosten an den Baukosten

Wie

bereits

erwähnt,

zählen

Planungskosten

als

Nebenkosten

zu

den

Baukosten.

Dabei

werden

die

Planungskosten

häufig

aus

den

Baukosten

abgeleitet,

wie

es

beispielsweise

den

Grundsätzen

der

HOAI

(Honorarordnung

für

Architekten

und

Ingenieure)

entspricht.

Die

HOAI

-

derzeit

in

der

aktuellen

Novellierung

von

2021

-

umfasst

jedoch

nicht

nur

Planungskosten.

Vielmehr

werden

im

Zusammenhang

mit

Honoraren

allgemeine

Regeln

und

zugehörende

Leistungen

definiert,

womit

die

anfallenden

Planungskosten

sowohl

für

Auftragnehmer

als

auch

Auftraggeber

in

hohem

Maße

nachvollziehbar

sind.

Der

Volltext

dieses

Regelwerkes

wird

neben

entsprechenden

Musterverträgen

auf

der

Website

der

Bayerischen

Ingenieurekammer-Bau

kostenfrei

angeboten.

Die

Anwendung

der

HOAI

zur

Ermittlung

der

Planungskosten

wird

nachfolgend

anhand

fiktiver

Beispiele

beschrieben,

indem

sowohl

für

die

Objektplanung

von

Gebäuden

und

Innenräumen

als

auch

die

Tragwerksplanung

entsprechende

Honorare

ermittelt

und

einander

sowie

den

Bauwerkskosten

gegenüber

gestellt

werden.

Anschließend

werden

die

zugehörenden

Grundleistungen dargestellt und Kostenanteile zugeordnet.

von

bis

Mittelwert

100 % = KG300 + KG400

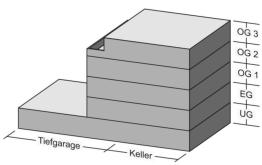

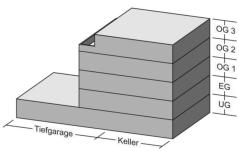

Honorarermittlung für die Objekt- und Tragwerksplanung am Beispiel eines mehrgeschossigen Wohngebäudes mit Tiefgarage

Für

die

Honorarermittlung

müssen

zunächst

die

sogenannten

anrechenbaren

Kosten

ermittelt

werden,

wobei

es

sich

um

Bauwerkskosten

handelt.

Diese

werden

wie

oben

bereits

beschrieben

ermittelt.

Es

wird

der

Bruttorauminhalt

BRI

[m³]

mit

den

entsprechenden

Bauwerten

BW

[€/m³]

zur

Ermittlung

der

Bauwerkskosten

BWK

[€]

verwendet.

Die

Anteile

der

Kostengruppe

300

und

400

werden

für

das

gesamte

Bauwerk

mit

80

%

für

KG

300

und

20%

für

KG

400

angenommen.

Nach

§4

(1)

der

HOAI-

2021

ist

Umsatzsteuer

kein

Bestandteil

der

anrechenbaren

Kosten.

Die

Kosten

sind

daher

als

Nettobeträge

zzgl.

Mehrwertsteuer

zu

verstehen.

Als

Grundlage

für

die

Honorarermittlung

wird

die

derzeit

(August

2025)

aktuelle

HOAI-

Novellierung von 2021 verwendet.

Die

anrechenbaren

Kosten

für

Leistungen

der

Objektplanung

entsprechen

den

Bauwerkskosten

(KG300+KG400),

sofern

technische

Anlagen

mitgeplant

werden

(§33

HOAI-2021).

Für

die

Tragwerksplanung

hingegen

werden

die

Rohbaukosten

verwendet.

Diese

sind

gemäß

§50

(1)

mit

55%

der

Baukonstruktionskosten

(KG300)

und

10

%

der

Kosten

für

Technische

Anlagen

(KG400)

anrechenbar,

sofern

es

sich

nicht

um

ein

Ingenieurbauwerk

handelt.

Letzteres

ist

bei

der

Tiefgarage

jedoch

zutreffend.

Die

Kosten

dafür

sind

gemäß

§50

(3)

mit

90%

der

Baukonstruktionskosten

und

15

%

der

Kosten

für

Technische

Anlagen anzurechnen.

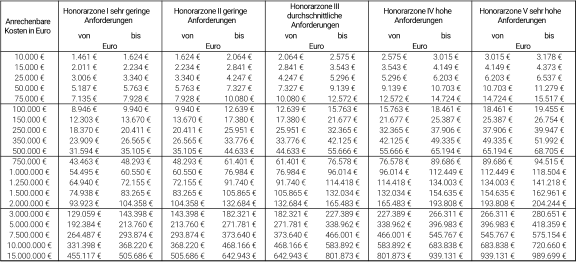

Anrechenbare Kosten

Anrechenbare Kosten nach § 33 (1) HOAI-2021:

KG300 + KG400

=

1.649.250.- €

zzgl. 19 % MwSt.

Anrechenbare Kosten nach § 50 (1) HOAI-2021:

0,798

*

(0,55

*

KG300 + 0,10

*

KG400)

=

605.475.- €

zzgl. 19 % MwSt.

Anrechenbare Kosten nach § 50 (3) HOAI-2021:

0,202

*

(0,90

*

KG300 + 0,15

*

KG400)

=

249.750.- €

zzgl. 19 % MwSt.

Objektplanung für Gebäude und Innenräume:

Tragwerksplanung:

=

855.225.- €

zzgl. 19 % MwSt.

Summe

Anwendung der Honorartafeln

![Bauwerk BGF [m²] BRI [m³] Anteil [%] BW [€/m³] KG300 [€] KG400 [€] BWK [€] Anteil [%] TG 300 900 23,5 370 266.400 66.600 333.000 20,2 KG 150 450 11,8 450 162.000 40.500 202.500 12,3 EG 225 675 17,6 450 243.000 60.750 303.750 18,4 OG1 225 675 17,6 450 243.000 60.750 303.750 18,4 OG2 225 675 17,6 450 243.000 60.750 303.750 18,4 OG3 150 450 11,8 450 162.000 40.500 202.500 12,3 Summe 1275 3825 100 431 1.319.400 329.850 1.649.250 100](index_htm_files/58134.png)

Anhand

der

anrechenbaren

Kosten

werden

die

Honorare

gemäß

HOAI

indirekt

anteilig

an

den

Bauwerkskosten

anhand

der

darin

aufgeführten Honorartafeln ermittelt. Zwischenwerte werden dabei linear interpoliert.

§35 HOAI-2021: Honorare für Grundleistugen der Objektplanung von Gebäuden und Innenräumen

Grundleistungen der Objektplanung: Honorarzone II

Grundleistungen der Objektplanung: Honorarzone III

§52 HOAI-2021: Honorare für Grundleistugen der Tragwerksplanung

Grundleistungen der Tragwerksplanung: Honorarzone II

Grundleistungen der Tragwerksplanung: Honorarzone III

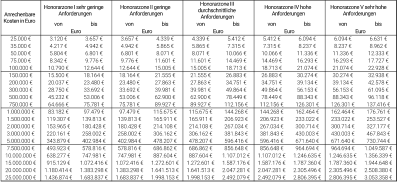

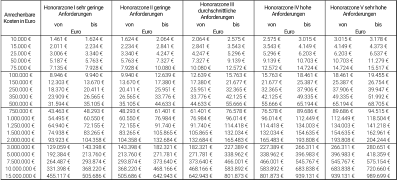

Zuordnung von Honorarzonen und Wahl der Sätze

Die

Honorarzonen

berücksichtigen

den

Schwierigkeitsgrad

der

Planung.

Hinsichtlich

der

Objektplanung

sind

die

Bewertungskriterien

in

Abs.

10.2

der

HOAI-2021

gelistet.

Die

Kriterien

für

Leistungen

der

Tragwerksplanung

sind

hingegen

in

Abs.

14.2

der

HOAI-2021

gelistet.

Für

Wohngebäude

und

ähnliche

Gebäude

wird

in

der

Regel

die

Honorarzone

II

oder

III

zugrunde

gelegt.

Innerhalb

dieser

Zonen

können

die

Honorare

zwischen

Basissatz

(früher

Mindestsatz)

und

oberen

Satz

(früher

Höchstsatz)

dem

Schwierigkeitsgrad

entsprechend

weiter

eingestuft

werden.

Meistens

wird

jedoch

der

Basissatz

angeboten.

Hierbei

ist

anzumerken,

dass

der

obere

Satz

der

unteren

Honorarzone

zugleich

dem

Basisatz

der

höheren

Honorarzone entspricht.

Die

Honorarzone

kann

von

Anfang

an

verbindlich

festgelegt

werden

oder

zunächst

vorläufig.

Die

vorläufig

festgelegte

Honorarzone

wird

dann

im

Zuge

des

Planungsprozesses

-

z.B.

während

der

Entwurfsplanung

-

festgelgt,

wenn

der

tatsächliche

Planungsauwand sukzessive ersichtlich wird.

Seit

einem

Gerichtsurteil

des

EuGH

vom

4.

Juli

2019

(C-377/17)

sind

die

früher

verbindlich

einzuhaltenden

Mindest-

und

Höchstwerte

als

unverbindliche

Orientierungswerte

zu

verstehen

(HOAI-2021

§2a).

Eine

Unterschreitung

der

Mindestwerte

war

zuvor rechtswidrig.

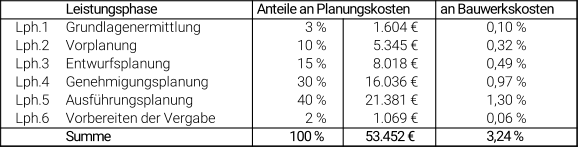

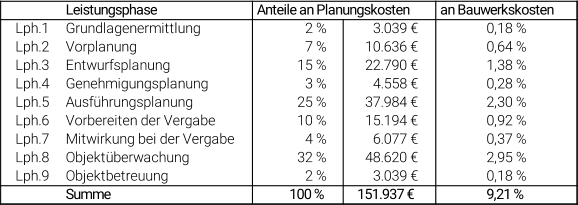

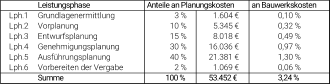

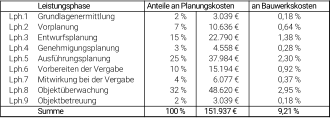

Gliederung der Leistungsphasen

Die

bisher

ermittelten

Honorare

umfassen

das

gesamte

Leistungsspektrum

an

Grundleistungen

der

Objekt-

und

Tragwerks-

planung.

Diese

Gesamtkosten

werden

gemäß

HOAI-2021

§34

für

die

Objektplanung

von

Gebäuden

und

Innenräumen

und

§51

für

die

Tragwerksplanung

mit

prozentualen

Anteilen

in

sogenannte

Leistungsphasen

-

welche

dem

jeweiligen

Planungsprozess

entsprechen - folgendermaßen gegliedert:

Einflussfaktoren auf die Planungskosten

Neben

der

Wahl

der

Honorarzone

enthält

die

HOAI

zusätzliche

Regelungen,

welche

Einfluss

auf

die

Planungskosten

haben

können.

Insbesondere

§11

(3)

der

HOAI-2021

ist

diesbezüglich

zu

erwähnen,

denn

wenn

Teile

der

Planung

aufgrund

von

Wiederholungen

mehrfach

verwendet

werden

können,

so

sind

die

Prozentsätze

für

die

Leistungsphasen

1

bis

6

entsprechend

abzumindern:

Abminderung

für

die

erste

bis

vierte

Wiederholung

um

50

Prozent,

für

die

fünfte

bis

siebte

Wiederholung

um

60

Prozent

und

ab

der achten Wiederholung um 90 Prozent.

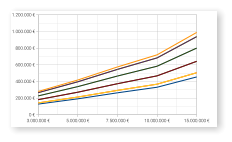

Eine

grafische

Darstellung

der

Abhängigkeit

der

Planungskosten

von

den

anrechenbaren

Kosten

ergibt

für

die

jeweiligen

Honorarzonen,

welche

den

Schwierigkeitsgrad

der

Planung

erfassen,

die

nachfolgenden

Kurven

mit

nichtlinearem

Verlauf.

Die

Auswirkung

der

Nichtlinearität

ist

aufgrund

der

Skalierung

der

Kosten

zunächst

nicht

auf

den

ersten

Blick

ersichtlich,

grundsätzlich

gilt

jedoch: je umfangreicher die Baumaßnahme, desto geringer ist der Anteil der Planungskosten an den Bauwerkskosten.

Der

Umfang

einer

Baumaßnahme

ist

demzufolge

ein

weiterer

Faktor

für

den

Anteil

der

Planungskosten

hinsichtlich

der

Bauwerkskosten.

§51: Tragwerksplanung als Basissatz der Honorarzone II

§34: Objektplanng für Gebäude als Basissatz der Honorarzone II

Auffällig

ist

hierbei,

dass

im

Leistungsbild

Objektplanung

die

Leistungsphase

4

lediglich

mit

3

%

bewertet

wird,

während

diese

im

Leistungsbild

Tragwerksplanung

mit

30

%

oft

als

wesentlicher

Kern

der

Planung

gesehen

wird.

Es

handelt

sich

schließlich

um

die

statische

Berechnung

und

damit

um

die

wichtigen

Nachweise

der

Standsicherheit

mit

den

entsprechenden

Bescheinigungen

für

die

Baugenehmigung.

Für

eine

Gegenüberstellung

der

Kostenanteile

von

Objekt-

und

Tragwerksplanung

werden die Gesamtkosten mit 205.389.- Euro zu 100 % betrachtet. Die grafische Darstellung der Kostenanteile ist folgende:

anrechenbare Kosten

anrechenbare Kosten

anrechenbare Kosten

anrechenbare Kosten

anrechenbare Kosten

Zusätzliche Faktoren mit Einfluss auf die Planungskosten

Bisher

wurden

allgemeinen

Faktoren

beschrieben,

welche

auf

Honorare

für

Grundleistungen

Einfluss

nehmen.

Diesbezüglich

sind

die

anrechenbaren

Kosten

und

die

zugeordnete

Honorarzone

zu

nennen.

Darüber

hinaus

enthält

die

HOAI

jedoch

weitere

Bestimmungen,

die

sich

auf

die

Planungskosten

auswirken.

In

diesem

Zusammenhang

ist

insbesondere

§11

von

Bedeutung,

weil

auf

dessen

Grundlage

ggfs.

Abminderungen

der

Honorare

möglich

sind,

wenn

Teile

der

Planung

innerhalb

des

Projektes

wiederholt verwendet können, da es sich im Wesentlichen um identische Kopien handelt.

Für

das

Beispielprojekt

wird

angenommen,

dass

es

sich

beim

Erdgeschoss

und

den

beiden

nachfolgenden

Obergeschossen

um

annähernd

gleiche

Grundrisse

handelt.

Demzufolge

ist

das

erste

Obergeschoss

als

Wiederholung

des

Erdgeschosses

zu

betrachten.

Für

das

zweite

Obergeschoss

ist

dies

hingegen

nicht

zutreffend,

weil

das

dritte

Obergeschoss

dem

nicht

entspricht

und das zweite Obergeschoss davon belastet wird.

Die

Abminderung

um

50

%

für

eine

erste

Wiederholung

betrifft

also

das

erste

Obergeschoss,

dessen

Anteile

an

den

anrechenbaren

Kosten

AK

=

16,3

%

betragen.

Demzufolge

ist

die

Summe

der

Honorare

für

die

Grundleistungen

um

rund

8

%

abzumindern und anteilig auf die jeweiligen Leistungsphasen zu beziehen.

![Bauwerk BGF [m²] BRI [m³] Anteil [%] BW [€/m³] KG300 [€] KG400 [€] BWK [€] Anteil [%] AK [€] Anteil [%] TG 300 900 23,5 370 266.400 66.600 333.000 20,2 249.750 29,2% KG 150 450 11,8 450 162.000 40.500 202.500 12,3 93.150 10,9% EG 225 675 17,6 450 243.000 60.750 303.750 18,4 139.725 16,3% OG1 225 675 17,6 450 243.000 60.750 303.750 18,4 139.725 16,3% OG2 225 675 17,6 450 243.000 60.750 303.750 18,4 139.725 16,3% OG3 150 450 11,8 450 162.000 40.500 202.500 12,3 93.150 10,9% Summe 1275 3825 100 431 1.319.400 329.850 1.649.250 100 855.225 100,0%](index_htm_files/58254.png)

Gemäß

§11

(3)

sind

die

Prozentsätze

der

Leistungsphasen

1

bis

6

für

die

erste

bis

vierte

Wiederholung

um

50

Prozent,

für

die

fünfte bis siebte Wiederholung um 60 Prozent und ab der achten Wiederholung um 90 Prozent zu mindern.

Hinsichtlich

der

Tragwerksplanung

können

derartige

Wiederholung

neben

Reihenhäusern

etc.

beispielsweise

auch

im

Hallenbau

zu

deutlichen

Abminderungen

der

Planungskosten

führen,

wenn

sich

Tragwerke

wie

die

Rahmenkonstruktion

der

Halle

mehrfach

wiederholen.

Auch

im

Geschossbau

können

im

Wesentlichen

gleiche

Grundrisse

ggfs.

als

Wiederholung

des

Tragwerks betrachtet werden. Dies wird nachfolgend am oben aufgeführten Beispiel verdeutlicht:

Abminderung für Wiederholungen des Tragwerks

Grundsätzlich

kosten

kleine

Bauwerke

weniger

als

größere,

sofern

die

absoluten

Baukosten

betrachtet

werden.

Werden

die

Baukosten

hingegen

relativ

betrachtet,

indem

beispielsweise

ein

Bauwert

als

Kosten

je

Kubatur

oder

Fläche

zugrunde

gelegt

wird,

dann

zeigt

sich,

dass

diese

bezogenen

Kosten

bei

größeren

Bauwerken

in

der

Regel

geringer

sind.

Dieses

Verhältnis

kann

durchaus

als

Preis-Leistungs-Verhältnis

bezeichnen

werden,

welches

sich

auch

bei

der

Anwendung

der

Honorartafeln

der

HOAI

wiederfindet. Je höher die Bauwerkskosten sind, desto geringer sind die anteiligen Kosten für die Planung.

Die

Ursache

dafür

liegt

im

Verlauf

der

Planungskosten,

welche

die

Tafelwerte

abhängig

von

Bauwerkskosten

definieren.

Im

Falle

der

Tragwerksplanung

werden

ungefähr

die

Rohbaukosten

angerechnet.

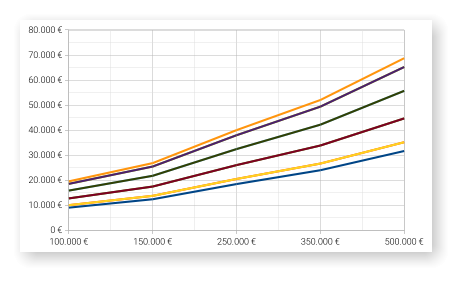

Eine

grafische

Darstellung

der

Abhängigkeit

der

Planungskosten

bzgl.

der

anrechenbaren

Kosten

ergibt

für

die

jeweiligen

Honorarzonen,

welche

den

Schwierigkeitsgrad

der

Planung

erfassen,

die

nachfolgenden

Kurven

mit

nichtlinearem

(genau

genommen

multilinearem)

Verlauf.

Die

Auswirkung

der

Nichtlinearität

ist

aufgrund

der

Skalierung

der

Kosten

zunächst

nicht

auf

den

ersten

Blick

ersichtlich,

grundsätzlich

gilt

jedoch:

je

höher

die

Bauwerkskosten,

desto

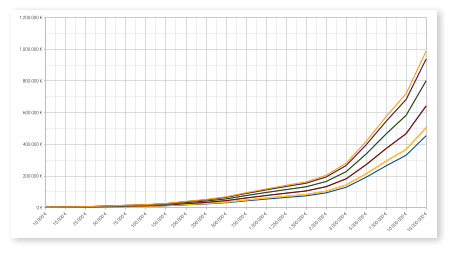

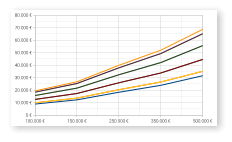

geringer der Anteil an Planungskosten.

Einfluss der relativen Baukosten

Beispiel:

Die

anrechenbaren

Kosten

betragen

50.000.-

Euro

und

die

zugehörigen

Planungskosten

betragen

7.327.-

Euro

als Basissatz der Honorarzone III. Dies entspricht 14,7 % der Rohbaukosten (= anrechenbare Kosten TWP).

Die

anrechenbaren

Kosten

betragen

500.000.-

Euro

und

die

zugehörigen

Planungskosten

betragen

44.633.-

Euro als Basissatz der Honorarzone III. Dies entspricht 8,9 % der Rohbaukosten (= anrechenbare Kosten TWP).

Grafische Darstellung der Honorartafel nach §52 HOAI-2021 (TWP)

Detaillierte Gliederung des Leistungsbildes Tragwerksplanung

Ähnlich

wie

bei

der

Gliederung

der

Baukosten

nach

DIN

276,

welche

in

3

Ebenen

aufgeschlüsselt

werden,

kann

auch

das

Leistungsbild

der

jeweiligen

Planungen

in

erster

Ebene

als

Gesamtkosten

und

in

zweiter

Ebene

für

die

jeweiligen

Leistungsphasen

aufgeschlüsselt

werden.

Die

dritte

Ebene

enthält

dann

eine

detaillierte

Gliederung

des

Leistungsspektrums,

indem die Leistungsphasen aufgeschlüsselt werden.

Das

Leistungsbild

Objektplanung

ist

in

Abs.

10.1

der

HOAI-2021

detailliert

beschreiben.

Das

Leistungsbild

Tragwerksplanung

in

Abs.

14.1.

Hier

werden

die

Grundleistungen,

welche

in

der

jeweiligen

Leistungsphase

zusammengefasst

sind,

als

Teilleistungen

inklusive

einiger

Besonderer

Leistungen

aufgezählt.

Die

prozentualen

Anteile

der

Teilleistungen

sind

dabei

nicht

gelistet

und

können

innerhalb

der

lt.

HOAI

prozentual

definierten

Grenzen

auf

Basis

von

Erfahrungswerten

oder

sogenannten

Splittingtabellen gewählt werden.

Während

Honorare

für

die

Grundleistungen

der

Leistungsphasen

1

bis

6

der

Tragwerksplanung

(§51

HOAI-2021)

und

die

Leistungsphasen

1

bis

9

der

Objektplanung

(§34

HOAI-2021)

indirekt

über

die

Bauwerkskosten

anhand

der

Honorartafeln

bemessen

und

je

nach

Leistungsphase

weiter

prozentual

gegliedert

werden,

können

Besondere

Leistungen

beispielsweise

auch

pauschal

oder

nach

Zeitaufwand

bemessen

werden.

Diese

sind

vielfältig

und

nur

teilweise

in

der

HOAI

gelistet.

Alles

was

nicht

in

den

Grundleistungen

enthalten

ist,

kann

grundsätzlich

als

Besondere

Leistung

vereinbart

werden.

Das

Heft

3

der

AHO-

Schriftenreihe

des

Ausschusses

der

Verbände

und

Kammern

der

Ingenieure

und

Architekten

für

die

Honorarordnung

e.V.

enthält

über

die

HOAI

hinaus

weiterführende

Inhalte

und

Hinweise.

Dennoch

können

trotz

aller

Sorgfalt

bei

der

Aufzählung

von

potentiell

erforderlichen

Leistungen

durchaus

weitere,

zusätzliche

Leistungen

anfallen,

welche

sich

erst

im

Verlauf

des

Planungs-

oder

Baufortschrittes ergeben.

Zur

Erläuterung

des

detaillierten

Leistungsbildes

wird

nachfolgend

ein

fiktives

Angebot

zur

Tragwerksplanung

des

oben

bereits

als Projektbeispiel genannten mehrgeschossigen Wohngebäudes mit Tiefgarage verfasst.

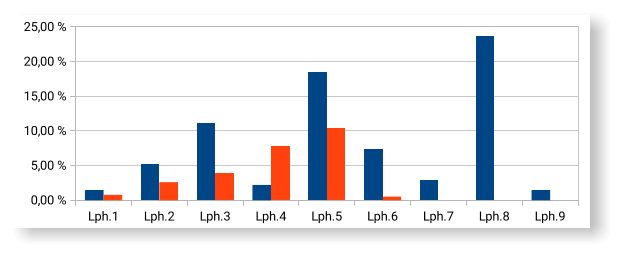

Tragwerksplanung 26 %

Objektplanung 74 %

Es

ist

anzumerken,

dass

die

Objektplanung

mit

den

Leistungsphasen

7

bis

9

Grundleistungen

enthält,

welche

in

der

Tragwerksplanung

nicht

als

solche

betrachtet

werden.

Die

Leistungsphasen

7

bis

9

im

Leistungsspektrum

Tragwerksplanung

sind als sogenannte Besondere Leistungen zu bewerten. Besondere Leistungen sind bisher nicht berücksichtigt.

Während

Honorare

für

die

Grundleistungen

der

Leistungsphasen

1

bis

6

der

Tragwerksplanung

(§51

HOAI-2021)

und

die

Leistungsphasen

1

bis

9

der

Objektplanung

(§34

HOAI-2021)

indirekt

über

die

Bauwerkskosten

anhand

der

Honorartafeln

bemessen

und

je

nach

Leistungsphase

weiter

prozentual

gegliedert

werden,

können

Besondere

Leistungen

beispielsweise

auch

pauschal oder nach Zeitaufwand angeboten und abgerechnet werden.

Bild: Anteile an der Summe der Planungskosten für Grundleistungen der Objekt- und Tragwerksplanung

Honorarermittlung für die Grundleistungen der Tragwerksplanung

Zunächst

werden

wie

oben

bereits

geschehen

die

Honorare

für

die

Grundleistungen

beispielsweise

als

Basissatz

der

Honorarzone II ermittelt. Diese dienen zunächst als Orientierungswerte. Anschließend kann ein individuelles Angebot erfolgen:

Die

Honorarzone

kann

von

Anfang

an

verbindlich

festgelegt

werden

oder

zunächst

vorläufig.

Die

vorläufig

festgelegte

Honorarzone

wird

dann

im

Zuge

des

Planungsprozesses

-

z.B.

während

der

Entwurfsplanung

-

festgelgt,

wenn

der

tatsächliche

Planungsauwand

sukzessive

ersichtlich

wird.

Mit

den

anrechenbaren

Kosten

kann

ähnlich

verfahren

werden.

Liegen

hinreichend

genaue

Kostenermittlungen

noch

nicht

vor,

so

können

diese

zunächst

als

Kostenrahmen

abgeschätzt

und

später

angepasst

werden,

wenn

Kostenermittlungen

des

Objektplaners

vorliegend

sind.

In

solchen

Fällen

ist

häufig

von

einer

vorläufigen

Honorarermittlung

die

Rede.

Die prozentualen Anteile des Angebotes bleiben unberührt.

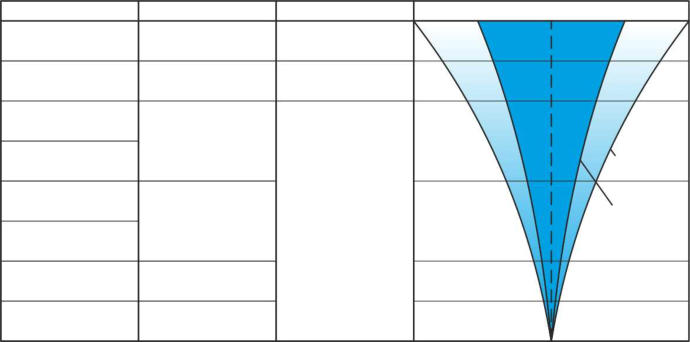

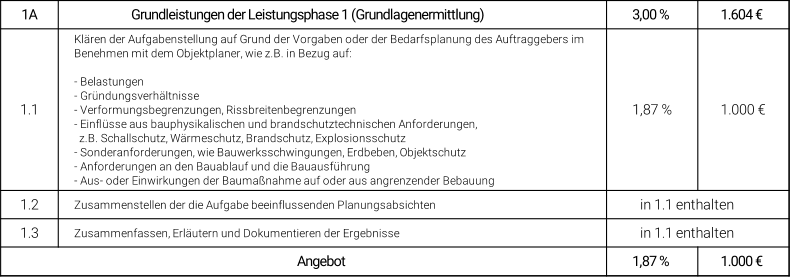

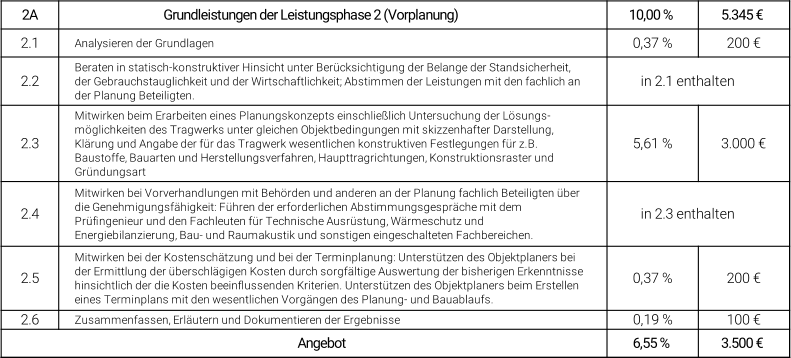

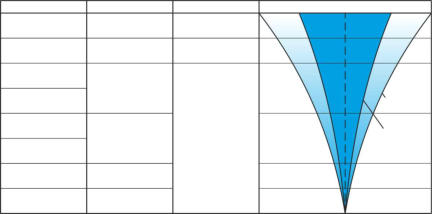

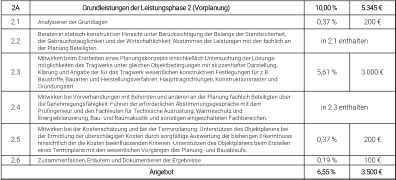

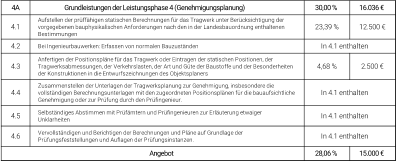

Detailliertes Leistungsbild der Leistungsphase 1 (Grundlagenermittlung)

Planungsphase

Kostenermittlung

… auf Ebene der KG

-30%

-20%

-10%

0

10%

20%

30%

KG 1. Ebene

Hundertstelle

Kostenrahmen

Kostenschätzung

Kostenberechnung

Kostenvoranschlag

Kostenanschlag

Kostenfeststellung

Leistungsphase 1

Grundlagenermittlung

Leistungsphase 2

Vorplanung

Leistungsphase 3

Entwurfsplanung

Leistungsphase 4

Genehmigungsplanung

Leistungsphase 5

Ausführungsplanung

Leistungsphase 6

Vorbereiten der Vergabe

Leistungsphase 7

Mitwirken bei der Vergabe

Leistungsphase 8

Bauüberwachung

Ziel

Toleranz

KG 2. Ebene

Zehnerstelle

KG 3. Ebene

Einerstelle

LVs

Angebote

Abrechnung

Überwiegend

bei

privaten

Bauvorhaben

wird

die

Tragwerksplanung

gelegentlich

erst

ab

Leistungsphase

4

beauftragt,

welche

insbesondere

die

statische

Berechnung

betrifft.

Als

Planungsgrundlage

werden

die

genehmigten

und

daher

abgeschlossenen

Entwurfspläne

des

Objektplaners

zur

Verfügung

gestellt.

Die

Vor-

und

Entwurfsplanung

ist

demnach

nicht

erforderlich

und

wird

nicht angeboten bzw. als Leistung vereinbart.

Der

Tragwerksplaner

ist

in

diesem

Fall

Quereinsteiger.

Einerseites

konnten

dessen

Pläne

sich

nicht

im

Zuge

der

Entwurfs-

planung

entwickeln

und

sukzessive

weiter

ausgearbeitet

werden,

womit

die

Tragwerkspläne

in

der

Regel

von

Grund

auf

zzgl.

zur

statischen

Berechnung

zu

erstellen

sind.

Andererseits

setzt

der

Tragwerksplaner

voraus,

dass

die

Objektplanung

ein

realisierbares

Tragwerk

enthält,

weil

die

fehlenden

Leistungen

anderweitig

erbracht

und

eingearbeitet

sind.

Im

Zuge

der

statischen

Berechnungen

treten

aber

bisweilen

Probleme

auf,

weil

festgestellt

wird,

dass

ein

funktionierendes

Tragwerkskonzept

keineswegs

enthalten

ist.

Der

Tragwerksplaner

kann

demnach

seine

Aufgabe

nicht

erfüllen

oder

findet

sich

unverhofft

in

der

Vor-

und

Entwurfsplanung

wieder,

welche

kein

vertraglicher

Bestandteil

seines

Leistungsumfangs

ist

und

zu

Änderungen an der abgeschlossenen Planung des Objektplaners führt.

Derartigen

Umständen

kann

begegnet

werden,

indem

Teile

der

Leistungsphase

1

bis

3,

insbesondere

die

Untersuchung

der

Lösungsmöglichkeiten

des

Tragwerks

(2.3)

und

überschlägige

statische

Berechnungen

(3.3)

als

Besondere

Leistungen

angeboten

werden.

Das

Problem

mit

ggfs.

erforderlichen

Änderungen

an

der

Objektplanung

-

welche

bereits

einen

Unterzug

betreffen

können,

den

die

Bauherrenschaft

aus

optischen

Gründen

eigentlich

nicht

will

-

löst

dies

jedoch

nicht.

Alternativ

kann

auch vertraglich folgendes festgehalten werden:

Tragwerksplanung ab Leistungsphase 4

Planungsleistungen

werden

ab

der

Leistungsphase

4

grundsätzlich

auf

Basis

abgeschlossener

Planungen

des

Objektplaners

erbracht.

Wenn

aufgegeben

wird,

auf

Basis

vorläufiger

Pläne

zu

arbeiten

und

durch

Planänderungen

ein

zusätzlicher

Aufwand

für

den

Auftragnehmer

entsteht,

ist

dieser

ggfs.

nach

vereinbarten

Pauschalen

oder

Stundensätzen

abzurechnen.

Soweit

die

Änderungen

nicht

aus

dem

Leistungsbereich

des

Auftragnehmers

stammen,

ist

dieser

umgehend

zu

informieren,

wenn

daraus

Auswirkungen

auf

dessen

Planungsanforderungen

folgen.

Sofern

sich

hingegen

Planungsänderungen

ergeben,

die

aus

dem

Leistungsbereich

des

Auftragnehmers

stammen

und

die

zu

Kostenerhöhung

oder

Terminverzögerungen

führen

können,

ist

der

Auftraggeber

rechtzeitig

über

derartige

Umstände

zu

informieren

und

es sind ihm soweit möglich Alternativen aufzuzeigen.

Dem

Thema

Baukostenplanung

anzumerken

ist,

dass

derartige

Umstände

zu

unvorhergesehenen

Kosten

führen

und

den

Planungs-

und

Baufortschritt

empfindlich

stören

können.

Der

Tragwerksplaner

ist

gemäß

dem

Werkvertragsrecht

(§§

631

ff.

BGB)

nicht

die

Planungen

an

sich

schuldig,

sondern

vielmehr

das

Gewerk,

als

Ergebnis

der

Planungen.

Dies

kann

die

Herbeiführung

der

Baugenehmigung

betreffen

oder

die

funktionstüchtige

und

mangelfreie

Herstellung

tragender

Bauteile

des

Bauwerks.

Derartige

Umstände,

welche

nicht

aus

dem

Verantwortungsbereich

des

Tragwerksplaners

stammen

aber

dennoch

zu

lösen

sind,

sind

lästig

und

können

vermieden

werden,

wenn

Objekt-

und

Tragwerksplanung

von

Beginn

an

aufeinander

abgestimmt sind und kooperativ erfolgen. Der Planungsprozess der HOAI basiert auf diesem Prinzip.

Stufenweise Beauftragung

Vertragliche Gestaltung im Zusammenhang mit der HOAI

Die

Abgabe

einer

Honorarermittlung

nach

HOAI

oder

eines

entsprechenden

Angebotes

auf

Basis

der

HOAI

ist

eine

Willenserklärung,

die

darauf

abzielt,

einen

Vertrag

zu

schließen.

Sowohl

die

Erteilung

des

Auftrags

als

auch

die

Annahme

des

Auftrags

sollten

anschließend

durch

die

beiderseitige

Unterzeichnung

eines

schriftlichen

Werkvertrages

mit

detaillierten

Regelungen

erfolgen.

In

diesem

Sinne

sei

zunächst

auf

die

kostenlosen

und

juristisch

geprüften

Musterverträge

der

Bayerischen

Ingenieurekammer-Bau

verwiesen,

deren

Formulierungen

sowohl

den

Interessen

von

Auftragnehmern

als

auch

Auftraggebern gleichermaßen entsprechen.

Richtig

angewendet

würde

es

grundsätzlich

bereits

genügen,

die

prozentualen

Anteile

über

oder

unter

dem

Basissatz

vertraglich

zu

vereinbaren,

denn

alles

weitere

ist

durch

die

HOAI

geregelt.

Dies

ermöglicht

die

Vergabe

von

Planungsleistungen,

ohne

konkrete

Details

der

Baumaßnahme

zu

kennen,

weil

diese

aufgrund

einer

frühen

Projekt-

und

Planungsphase

ggfs.

noch

nicht vorliegend sind.

Zur

Beratung

der

Bauherrenschaft

bezüglich

der

voraussichtlichen

Planungskosten

kann

eine

vorläufige

Honorarermittlung

auf

Grundlage

von

Baukostenschätzungen

erstellt

werden.

Dafür

sind

bereits

skizzenhafte

Zeichnungen

und

eine

kurze

Baubeschreibung ausreichend.

Sobald

die

Kostenberechnung

nach

DIN

276

im

Zusammenhang

mit

der

Entwurfsplanung

des

Objektplaners

vorliegt,

ist

auch

die Honorarzone zu bewerten und damit das Honorar verbindlich festgelegt.

Form der Honorarvereinbarung

Honorarvereinbarungen

im

Anwendungsbereich

der

HOAI

bedürfen

einer

besonderen

Form.

Die

HOAI

2021

sieht

in

§

7

Abs.

1

vor, dass die Honorarvereinbarung in Textform erfolgen muss. Dieser Begriff wird in §126b des BGB definiert.

Wenn

keine

Honorarvereinbarung

oder

nur

eine

mündliche

Honorarvereinbarung

getroffen

wurde,

dann

gilt

nach

§7

Abs.

1

der

HOAI-2021 der Basishonorarsatz als vereinbart.

Die

Beauftragung

von

Planungsleistungen

muss

grundsätzlich

nicht

stufenlos

von

Beginn

an

über

das

gesamte

Leistungsbild

erfolgen. Die Beauftragung kann auch stufenweise erfolgen.

Stufenvertrag

mit

verbindlicher

Festlegung

der

Leistungserweiterung:

Zunächst

nur

verbindliche

Beauftragung

der

1.

Stufe

und

verbindliche Festlegung auf die Beauftragung weiterer Stufe/n für den Fall, dass das Projekt weiter realisiert wird.

Stufenvertrag

mit

Option

der

Leistungserweiterung:

Zunächst

nur

verbindliche

Beauftragung

der

1.

Stufe

und

gesonderte

Vereinbarung der Erbringung weiteren Stufe/n zu einem späteren Zeitpunkt.

Insbesondere

dann,

wenn

der

Auftraggeber

sich

nicht

sicher

ist,

ob

er

das

Projekt

realisieren

kann

und

daher

zunächst

nur

Leistungen

der

Vor-

und/oder

Entwurfsplanung

in

Auftrag

geben

will,

ist

der

Stufenvertrag

eine

gute

Option.

Wichtig

ist

jedoch,

dies

bereits

in

der

Vertragsgestaltung

festzulegen,

denn

wird

ein

stufenloser

Vertrag

über

das

gesamte

Spektrum

geschlossen

und ggfs. vorzeitig gekündigt, dann können Entschädigungsansprüche geltend gemacht werden.

Beauftragung von Einzelleistungen

In

§9

der

HOAI-2021

ist

die

Beauftragung

der

Vor-

oder

Entwurfsplanung

als

Einzelleistung

geregelt.

Wenn

demnach

nur

eine

dieser

Leistungsphasen

in

Auftrag

gegeben

wird,

dann

können

für

die

Honorarermittlung

folgende

Prozentsätze

(am

Beispiel

Tragwerksplanung) herangezogen werden:

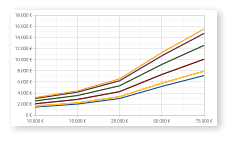

•

für die Vorplanung (als Einzelleistung) höchstens der Prozentsatz der Vorplanung (10%) inkl. Grundlagenermittlung (3%)

•

für die Entwurfsplanung (als Einzelleistung) höchstens der Prozentsatz der Entwurfsplanung (15%) inkl. Vorplanung (10%)

...

kann

festgehalten

werden,

dass

die

Baukosten

nicht

nur

das

Bauwerk

betreffen

und

von

diversen

Faktoren

abhängig

sind.

Den

überwiegenden

Anteil

haben

die

Bauwerkskosten,

welche

die

Kosten

für

die

Baukonstruktion

und

Technische

Anlagen

enthalten.

Diese

können

bereits

in

einer

frühen

Projekt-

und

Planungsphase

anhand

von

statistischen

Bauwerten

abgeschätzt

werden

und

sind

in

Baukostenkataloge

für

Vergleichsobjekte

aufgelistet.

Es

werden

dabei

die

Kosten

ins

Verhältnis

zur

Bauwerksfläche oder dessen Kubatur gestellt, womit sie sich als Indikator für die Wirtschaftlichkeit erweisen können.

Mit

fortschreitendem

Planungsprozess

nimmt

die

Genauigkeit

des

Bauwertes

von

ersten

Annahmen

des

Kostenrahmens

bis

hin

zur

Kostenfeststellung

auf

Basis

tatsächlich

erfolgter

Abrechnungen

stetig

zu.

Einen

besonderen

Stellenwert

hinsichtlich

der Planungskosten hat dabei die Kostenberechnung nach DIN 276 im Zuge der Entwurfsplanung nach HOAI.

Die

Planungskosten

sind

als

Nebenkosten

ein

Bestandteil

der

Baukosten

und

werden

anteilig

daran

auf

Grundlage

der

HOAI

ermittelt.

Als

Hauptbestandteil

der

Nebenkosten

sind

für

die

Objektplanung

ca.

15

%

der

Bauwerkskosten

aufzuwenden

und

für

die Tragwerksplanung ca. 5 %.

Die

HOAI

regelt

aber

nicht

einzig

und

alleine

die

Planungskosten,

vielmehr

gliedert

sie

den

Planungsprozess

in

klar

definierte

Leistungsphasen.

Diese

können

sowohl

Grundleistungen

als

auch

Besondere

Leistungen

umfassen.

Die

Honorare

für

Grundleistungen

werden

den

Honorartafeln

entnommen,

welche

sich

auf

Bauwerkskosten

beziehen.

Honorare

für

Besondere

Leistungen

sind

hingegen

nicht

geregelt

und

können

frei

vereinbart

werden,

was

seit

der

Abschaffung

der

einstmals

gesetzlichen

Verbindlichkeiten

der

HOAI

grundsätzlich

auch

bei

den

Grundleistungen

möglich

ist.

Neben

Abminderungen

des

Honorars,

welche

die

HOAI

selbst

empfiehlt,

können

nun

ohne

Rechtsverstöße

zusätzliche

Abzüge

angeboten

und

vereinbart

werden.

Als

Angebot

auf

Grundlage

der

HOAI

würde

es

eigentlich

bereits

genügen,

die

prozentualen

Anteile

über

oder

unter

dem

Basissatz

anzugeben,

denn

alles

weitere

ist

durch

die

HOAI

geregelt.

Auch

die

Honorarzone

kann

anhand

von

Bewertungskriterien

nachträglich

festgelegt

werden,

sobald

sie

erkennbar

sind.

Dies

ermöglicht

die

Abgabe

von

Angeboten,

ohne

konkrete

Details

der

Baumaßnahme

zu

kennen,

weil

diese

aufgrund

einer

frühen

Projekt-

und

Planungsphase

ggfs.

noch

nicht vorliegend sind.

Sobald

die

Kostenberechnung

nach

DIN

276

im

Zusammenhang

mit

der

Entwurfsplanung

des

Objektplaners

vorliegt,

ist

auch

die

Honorarzone

zu

bewerten

und

damit

das

Honorar

verbindlich.

Zur

Beratung

der

Bauherrenschaft

bezüglich

der

voraussichtlichen

Planungskosten

kann

vorab

der

Kostenberechnung

eine

vorläufige

Honorarermittlung

auf

Grundlage

von

Schätzungen

herausgegeben

werden.

Dafür

sind

bereits

skizzenhafte

Zeichnungen

und

eine

kurze

Baubeschreibung

ausreichend.

Es

können

somit

sämtliche

Planungen

im

Bereich

der

HOAI

von

der

ersten

Projektphase

an

ohne

genaue

Kenntnisse

über

das

Bauwerk

angeboten,

beauftragt

und

aufeinander

abgestimmt

werden.

Die

Erbringung

der

Leistungen

kann

sowohl

stufenlos

als

auch

abgestuft

vereinbart

werden.

Neben

der

Transparenz

der

Kosten

und

Leistungsbilder

sind

dies

gute

Gründe

für

die

Anwendung

des

Regelwerkes

HOAI.

Kenntnisse

und

Methoden

zur

Baukostenermittlung

werden

im

gewissen

Maße

vorausgesetzt und sind in diesem Beitrag hinreichend beschrieben.

Zusammenfassend …

![1B Besondere Leistungen der Leistungsphase 1 (Grundlagenermittlung) Bei Bedarf … 1.4 in 1.1 enthalten 1.5 Beraten des Auftraggebers über ggfs. erforderliche Bestandsplanungen in 1.1 enthalten 1.6 Beraten des Auftraggebers hinsichtlich der Prüfpflichtigkeit der Planungen in 1.1 enthalten 1.7 Ortsbesichtigung 1 Stk enthalten 1.8 Stundensatz [€/Std.] Beraten des Auftraggebers über ggfs. erforderliche Untersuchungen, z.B. Substanzuntersuchungen, Baugrunduntersuchungen, Vermessungsleistungen, Immissionsschutz Bauen im Bestand: Bestandsaufnahme und Bewertung/Nachrechnung tragender Bauteile, Qualifizierung von Werkstoffen im Hinblick auf die geforderte Nutzung, frühzeitiges Veranlassen von erforderlichen Öffnungen im Bestand beim Auftraggeber.](index_htm_files/60636.png)

Detailliertes Leistungsbild der Leistungsphase 2 (Vorplanung)

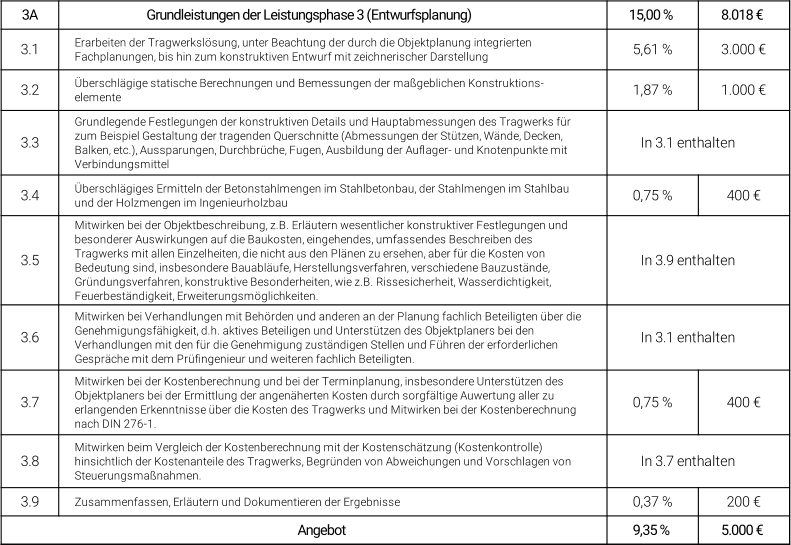

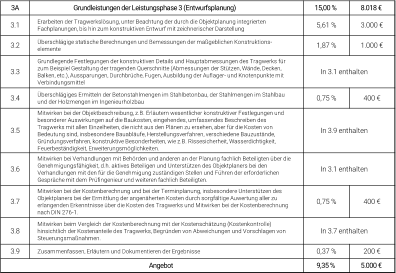

Detailliertes Leistungsbild der Leistungsphase 3 (Entwurfsplanung)

Anmerkung:

Die

Besondere

Leistung

der

Ausführungsplanung

Position

(5.6)

mit

Konstruktion

und

Nachweise

von

Stahl-

und

Holzverbindungen

ist

in

der

statischen

Berechnung

(4.1)

enthalten.

Dies

ist

damit

zu

begründen,

dass

Knotenpunkte

häufig

einer

Änderung

der

Bauteilsteifigkeit

entsprechen

und

daher

Einfluss

auf

die

Tragmechanik

haben können. Dies sollte am Besten bereits zusammen mit der statischen Berechnung berücksichtigt werden.

![3B Besondere Leistungen der Leistungsphase 3 (Entwurfsplanung) Bei Bedarf … 3.10 Vorgezogene, prüfbare und für die Ausführung geeignete Berechnung wesentlich tragender Teile 1.000 € 3.11 Vorgezogene, prüfbare und für die Ausführung geeignete Berechnung der Gründung In 3.10 enthalten 3.12 Klären von Konstruktionsdetails bei Sonderbauweisen oder Sonderkonstruktionen 250 € 3.13 750 € 3.14 Analyse von Alternativen bzw. Varianten des Tragwerks und deren Wertung mit Kostenuntersuchung Stundensatz [€/Std.] 1,87 % 0,47 % Vorgezogene Stahl- oder Holzmengenermittlung des Tragwerks und der kraftübertragenden Verbindungsteile für eine Ausschreibung, die ohne Vorliegen von Ausführungsunterlagen durchgeführt wird 1,40 %](index_htm_files/58717.png)

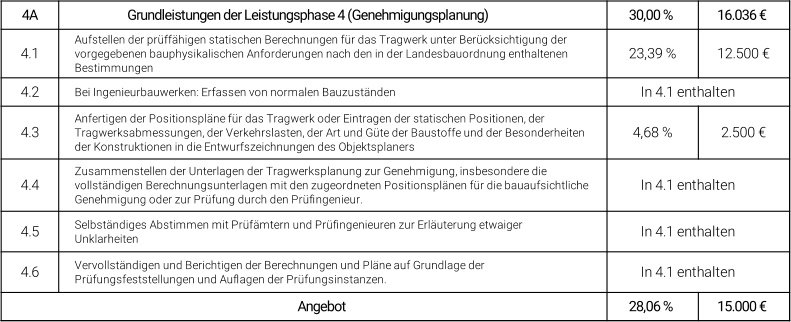

Detailliertes Leistungsbild der Leistungsphase 4 (Genehmigungsplanung)

![4B Besondere Leistungen der Leistungsphase 4 (Genehmigungsplanung) Bei Bedarf … 4.7 In 4.1 enthalten 4.8 Stundensatz [€/Std.] 4.9 Stundensatz [€/Std.] 4.10 Stundensatz [€/Std.] Nachweise zum konstruktiven Brandschutz, soweit erforderlich unter Berücksichtigung der Temperatur (Heißbemessung) Statische Berechnung und zeichnerische Darstellung für Bauzustände, soweit diese Leistungen über das Erfassen von normalen Bauzuständen hinausgehen oder bei dem das statische System von dem des Endzustands abweicht. Statische Berechnung und zeichnerische Darstellung von Baubehelfen wie temporäre Abstützungen und Gerüste Statische Nachweise an nicht zum Tragwerk gehörende Konstruktionen (z.B. Fassaden, Ausbau, Technische Ausrüstung, etc.)](index_htm_files/61248.png)

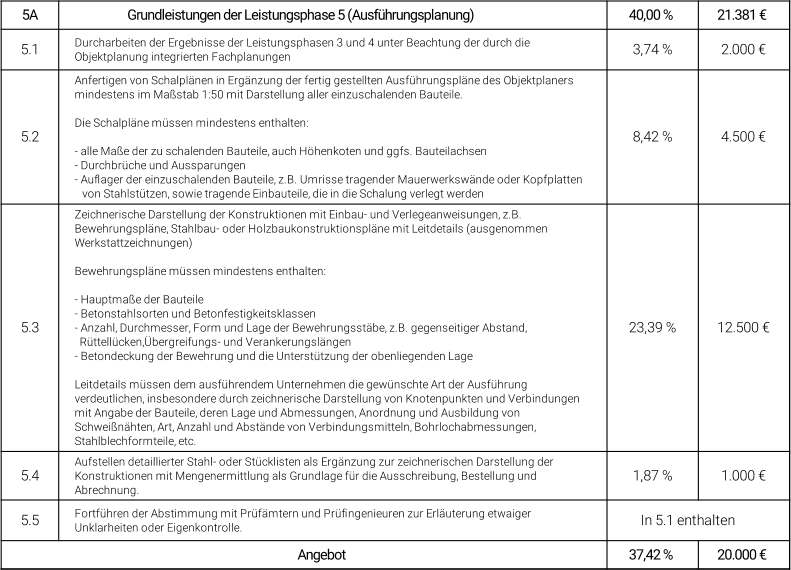

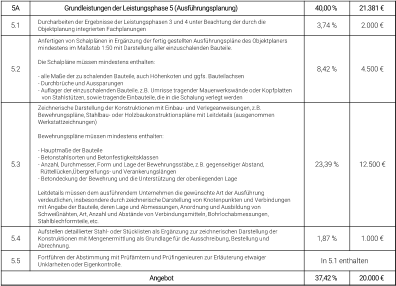

Detailliertes Leistungsbild der Leistungsphase 5 (Ausführungsplanung)

![5B Besondere Leistungen der Leistungsphase 5 (Ausführungsplanung) Bei Bedarf … 5.6 Konstruktion und Nachweise der Anschlüsse im Stahl- und Holzbau In 4.1 enthalten 5.7 Werkstattzeichnungen im Stahl- und Holzbau einschließlich Stücklisten Stundensatz [€/Std.] 5.8 Elementpläne für Stahlbetonfertigteile einschließlich Stahl- und Stücklisten Stundensatz [€/Std.] 5.9 Ändern von Planungsergebnissen aus Umständen, die der Tragwerksplaner nicht zu vertreten hat Stundensatz [€/Std.] 5.10 Stundensatz [€/Std.] 5.11 Planung und Nachweise der Baugrubensicherung Stundensatz [€/Std.] 5.12 Berechnung und Konstruktion der Baubehelfe Stundensatz [€/Std.] Prüfen von Werkstattzeichnungen auf Übereinstimmung mit der Genehmigungsplanung und den Ausführungszeichnungen](index_htm_files/61252.png)

Detailliertes Leistungsbild der Leistungsphase 6 (Vorbereitung der Vergabe)

![6B Besondere Leistungen der Leistungsphase 6 (Vorbereitung der Vergabe) Bei Bedarf … 6.4 Beitrag zum Aufstellen von vergleichenden Kostenübersichten des Objektplaners Stundensatz [€/Std.] 6.5 Beitrag zum Aufstellen des Leistungsverzeichnisses des Tragwerks Stundensatz [€/Std.]](index_htm_files/61255.png)

Leistungsphasen 7, 8 und 9

Die

Mitwirkung

bei

der

Vergabe

(Lph.7),

Objektüberwachung

(Lph.

8)

und

Objektbetreuung

(Lph.

9)

sind

vollständig

als

Besondere

Leistungen

definiert

und

werden

nachfolgend

in

diesem

Beitrag

nicht

behandelt.

Die

detaillierten Leistungsbeschreibungen können der Anlage 14 der HOAI entnommen werden.

Zusammenfassung

In

der

Summe

beträgt

das

Honorar

für

die

Tragwerksplanung

des

Projektbeispiels

48.000.-

Euro

zzgl.

19

%

Umsatzsteuer

und

zzgl.

der

Zeithonorare

für

Besondere

Leistungen.

Diese

wurden

neben

den

Stundensätzen

teilweise

auch

ohne

Aufpreis

einbezogen

oder

prozentual

anteilig

am

Betrag

der

Grundleistungen

bemessen.

Hinsichtlich der Netto-Bauwerkskosten in Höhe von rund 1,65 Millionen Euro entspricht dies rund 2,9 %.

zzgl. Honorare auf Stundenbasis und zzgl. 19 % Umsatzsteuer.

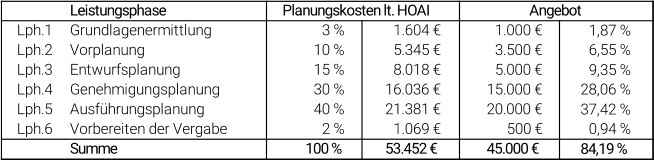

![Summe der Grundleistungen gemäß HOAI 53.452 € Summe der Grundleistungen gemäß Angebot 45.000 € 3.000 € Summe der angebotenen Leistungen der Tragwerksplanung auf Basis der HOAI-2021 * 48.000 € 100,00 % 84,19 % Summe der Besonderen Leistungen zzgl. Zeithonorare [€/Std.] 5,61 % 89,80 %](index_htm_files/61258.png)

*

Anmerkung:

Die

Besonderen

Leistung

(3.10)

und

(3.11)

sind

in

ähnlicher

Form

bereits

in

der

Vorplanung

gelistet.

Allerdings

handelt

es

sich

in

der

Entwurfsplanung

um

vorgezogene

Planungen,

welche

für

die

Ausführung

geeignet

sind.

Dies

kann

beispielsweise

Fundamente

oder

Gründungsplatten

und

den

dafür

erforderlichen

Bodenaushub

mit

Baugrubensicherungen

betreffen,

wenn

dies

vorab

der

statischen

Berechnung

des

gesamten

Bauwerkes zur Prüfung eingereicht werden soll.

Ein informativer Beitrag aus der Rubrik „Baukosten“

von Dipl.-Ing. (FH) Sebastian Maurer ; verfasst am 12.08.2025

Baukosten

sind

ein

komplexes

Thema,

deren

Ermittlung

umfangreiche

Kenntnisse

erfordert

und

daher

in

der

Regel

dem

Objektplaner

oder

anderen

Experten

obliegt.

Dennoch

möchten

sich

fachlich

eher

unbeteiligte

wie

die

Bauherrenschaft

möglicherweise

eine

erste

Übersicht

verschafften,

ohne

dafür

bereits

entsprechende

Aufträge

zu

erteilen

oder

sich

schlichtweg

darüber informieren, wie die Baukosten vom Experten eigentlich ermittelt werden und was dieser Begriff überhaupt bedeutet.

Der

nachfolgende

Beitrag

ist

daher

überwiegend

für

fachlich

unbeteiligte

als

Einführung

in

die

Grundlagen

der

Baukosten-

ermittlung

gedacht.

Kostensicherheit

bedeutet

schließlich,

die

Baukosten

bestmöglich

im

Blick

zu

behalten.

Und

als

Investor

-

ob

fachlich

bewandert

oder

nicht

-

ist

man

an

den

Kosten

letzten

Endes

alles

andere

als

unbeteiligt.

Die

Kostentransparenz

ist

daher

wichtig.

Kostenplanung | Planungskosten

Baukostenermittlungen nach DIN 276 und HOAI

Anteile der Kostengruppen an den Baukosten

Der

Anteil

der

jeweiligen

Kostengruppen

an

den

gesamten

Baukosten

bzw.

der

Summe

aller

Kostengruppen,

kann

je

nach

Gebäudeart

und

individuellen

Anforderungen

variieren.

Für

Wohn-

und

Bürogebäude

oder

ähnliche

Gebäudearten

können

aus

statistischen

Daten

nachfolgende

Eingrenzungen

(von

…

bis)

getroffen

und

Mittelwerte

gebildet

werden.

Dabei

ist

es

sinnvoll,

die

Bauwerkskosten

als

Summe

der

Kostengruppen

300

und

400

als

Maßstab

zugrunde

zu

legen

und

sämtliche sonstigen Kosten als zusätzliche Anteile darauf zu beziehen.

Werden

die

Kostengruppe

100

und

800

aufgrund

individueller

Gegebenheiten

nicht

einbezogen,

dann

sind

erwartungsgemäß

die

Kosten

für

die

Baukonstruktion

(KG

300)

überwiegend.

Als

Mittelwert

kann

beispielsweise

ca.

80

%

der

Bauwerkskosten

der

Kostengruppe

300

zugeordnet

werden,

und

demzufolge

ca.

20

%

der

technischen

Ausrüstung

bzw.

Kostengruppe

400.

Die

Summe

der

Kostengruppe

300

und

400

beträgt

stets

100

%

als

Bauwerkskosten.

So

gesehen

können

beispielsweise

Nebenkosten

zusätzlich

mit

ca.

15

%

bis

30

%

der

Bauwerkskosten

angegeben

werden.

Neben

der

Objekt-

und

Tragwerksplanung

sind

z.B.

geotechnische

Untersuchungen,

Brandschutzkonzepte,

Bewertungen

zum

Schall-

und

Wärmeschutz

sowie

Gebühren

für

die

Genehmigung und bautechnische und statisch-konstruktive Prüfungen als Nebenkosten zu verstehen.

Bauwerte

Die

bisher

erfolgte

Darstellung

der

Baukosten

erfolgte

prozentual

anteilig

an

den

Bauwerkosten

und

es

wurden

keine

konkreten

Beträge

genannt.

Diesbezüglich

müssten

sowohl

konjunkturbedingte

und

ortsübliche

Preise,

die

Gebäudeart

und

der

Umfang

einer

Baumaßnahme

berücksichtigt

werden.

In

einem

ersten

Ansatz

zur

Abschätzung

des

Kostenrahmens

kann

dies

anhand

von

aktuellen

flächen-

oder

kubaturbezogener

Bauwerkskosten

mit

der

Einheit

[€/m²]

oder

[€/m³]

erfolgen.

Diese

meistens

auf

die

Bruttogrundfläche

(BGF)

oder

den

Bruttorauminhalt

(BRI)

bezogenen

Bauwerkskosten

werden

als Bauwerte bezeichnet.

Aktuell

(2025)

und

ohne

die

Gewährleistung

der

Verbindlichkeit

dieser

Angaben

können

die

Bauwerte

beispielsweise

für

Einfamilienhäuser

ca.

1.700.-

€/m²

bis

2.600.-

€/m²

oder

ca.

500.-

€/m³

bis

800.-

€/m³

inkl.

19

%

Mehrwertsteuer

betragen.

Entsprechend

der

Kubatur

als

umbauter

Raum

betragen

die

Bauwerkskosten

so

im

statistischen

Durchschnitt

beispielsweise

ca.

650

€/m³

*

700

m³

=

455.000.-

Euro

inkl.

19

%

Mehrwertsteuer

für

ein

Haus

mit

ca.

220

m²

Bruttogrundfläche

bzw.

ca.

150

m²

Nutzfläche.

Für

kleinere

Einfamilienhäuser

sowie

bei

höheren

Baustandards

ist

tendenziell

ein

höherer

Bauwert

anzusetzen

und

andere

Gebäudearten

wie

Bürogebäude

sind

ebenfalls

zu

differenzieren.

Als

Hilfsmittel

können

Baukostenkataloge

mit

statistischen

Werten

für

Vergleichsobjekte

verwendet

werden, wenn es an Erfahrungswerten mangelt.

Ein informativer Beitrag aus der Rubrik „Baukosten“

von Dipl.-Ing. (FH) Sebastian Maurer ; verfasst am 12.08.2025

Die

Baukosten

sind

nach

DIN

276-2018-12

in

sogenannte

Kostengruppen

(KG)

gegliedert.

Die

Norm

bietet daher eine wichtige Grundlage für die Kostenplanung im Bauwesen.

Insgesamt

sind

8

Kostengruppen

in

drei

Ebenen

gegliedert,

welche

die

Baukosten

strukturieren.

Die

Kostengruppen

der

ersten

Ebene

(z.B.

KG

300)

können

auf

Zehnerstellen

(z.B.

KG

310)

und

Einerstellen

(z.B.

KG

341)

aufgeschlüsselt

werden,

je

nachdem,

in

welcher

Planungsphase

sich

die

Kostenermittlung

befindet.

Mit

dem

Planungsfortschritt

einhergehend

steigt

auch

die

Genauigkeit

der

Kostenermittlung.

A

ufschlüsselung der Ebene 2

KG 310: Baugrube und Erdbau

KG 320: Gründung und Unterbau

KG 330: Außenwände, vertikale Bauteile

KG 340: Innenwände, vertikale Bauteile

KG 350: Decken, horizontale Bauteile

KG 360: Dächer

KG 370: Infrastrukturanlagen

KG 380: Baukonstruktive Einbauten

KG 390: Sonstige Maßnahmen

Aufschlüsselung der Ebene 1

KG 100: Grundstück

KG 200: Vorbereitende Maßnahmen

KG 300: Bauwerk – Baukonstruktionen

KG 400: Bauwerk – Technische Anlagen

KG 500: Außenanlagen und Freiflächen

KG 600: Ausstattung und Kunstwerke

KG 700: Baunebenkosten

KG 800: Finanzierung

Aufschlüsselung der Ebene 3

KG 341: Tragende Innenwände

KG 342: Nichttragende Innenwände

KG 343: Innenstütze

KG 344: Innenwandöffnungen

KG 345: Innenwandbekleidungen

KG 346: Elementierte Innenwände

KG 347: Lichtschutz

KG 349: Sonstiges

Gliederungen nach DIN 276

Kostengruppen nach DIN 276

Kostenermittlungen: Begriffe und Toleranzen

Baukosten

sind

ein

komplexes

Thema,

deren

Ermittlung

umfangreiche

Kenntnisse

erfordert

und

daher

in

der

Regel

dem

Objektplaner

oder

anderen

Experten

obliegt.

Dennoch

möchten

sich

fachlich

eher

unbeteiligte

wie

die

Bauherrenschaft

möglicherweise

eine

erste

Übersicht

verschafften,

ohne

dafür

bereits

entsprechende

Aufträge

zu

erteilen

oder

sich

schlichtweg

darüber

informieren,

wie

die

Baukosten vom Experten eigentlich ermittelt werden und was dieser Begriff überhaupt bedeutet.

Der

nachfolgende

Beitrag

ist

daher

überwiegend

für

fachlich

unbeteiligte

als

Einführung

in

die

Grundlagen

der

Baukostenermittlung

gedacht.

Kostensicherheit

bedeutet

schließlich,

die

Baukosten

bestmöglich

im

Blick

zu

behalten.

Und

als

Investor

-

ob

fachlich

bewandert

oder

nicht

-

ist

man

an

den

Kosten letzten Endes alles andere als unbeteiligt. Die Kostentransparenz ist daher wichtig.

Die

Summe

aus

den

Kostengruppen

300

und

400

wird

als

Bauwerkskosten

bezeichnet,

also

jene

Kosten,

welche

für

die

Herstellung

des

Bauwerks

aufzuwenden

sind.

Die

Planungskosten

sind

der

Kostengruppe

700

als

Nebenkosten

zugeordnet.

Diese

sind

ein

nicht

zu

unterschätzender

Bestandteil

der Gesamtkosten, welche als Summe aller Kostengruppen als Baukosten zu verstehen sind.

Insbesondere

die

Kostengruppen

100

und

800

können

dabei

zunächst

nur

der

Bauherrenschaft

vorliegen,

während

alle

anderen

Kostengruppen

in

Planungen

ermittelt

werden.

Wenn

die

Gesamtkosten

einer

Baumaßnahme

vollständig

zu

erfassen

sind,

müssen

die

Grundstücks-

und

Finanzierungskosten

demnach

für

die

Kostenermittlung

zur

Verfügung

gestellt

werden.

Je

nach

Planungsfortschritt

und

der

damit

möglichen

Genauigkeit

wird

die

Kostenermittlung

in

folgende

Begriffe gegliedert:

Kostenplanung | Planungskosten

Baukostenermittlungen nach DIN 276 und HOAI

Anteile der Kostengruppen [%] an Bauwerkskosten KG300+KG400

Anteil der Planungskosten an den Baukosten

Wie

bereits

erwähnt,

zählen

Planungskosten

als

Nebenkosten

zu

den

Baukosten.

Dabei

werden

die

Planungskosten

häufig

aus

den

Baukosten

abgeleitet,

wie

es

beispielsweise

den

Grundsätzen

der

HOAI

(Honorarordnung

für

Architekten

und

Ingenieure)

entspricht.

Die

HOAI

-

derzeit

in

der

aktuellen

Novellierung

von

2021

-

umfasst

jedoch

nicht

nur

Planungskosten.

Vielmehr

werden

im

Zusammenhang

mit

Honoraren

allgemeine

Regeln

und

zugehörende

Leistungen

definiert,

womit

die

anfallenden

Planungskosten

sowohl

für

Auftragnehmer

als

auch

Auftraggeber

in

hohem

Maße

nachvollziehbar

sind.

Der

Volltext

dieses

Regelwerkes

wird

neben

entsprechenden

Musterverträgen

auf der Website der Bayerischen Ingenieurekammer-Bau kostenfrei angeboten.

Die

Anwendung

der

HOAI

zur

Ermittlung

der

Planungskosten

wird

nachfolgend

anhand

fiktiver

Beispiele

beschrieben,

indem

sowohl

für

die

Objektplanung

von

Gebäuden

und

Innenräumen

als

auch

die

Tragwerksplanung

entsprechende

Honorare

ermittelt

und

einander

sowie

den

Bauwerkskosten

gegenüber

gestellt

werden.

Anschließend

werden

die

zugehörenden

Grundleistungen

dargestellt

und

Kostenanteile zugeordnet.

von

bis

Mittelwert

100 % = KG300 + KG400

Honorarermittlung für die Objekt- und Tragwerksplanung am Beispiel eines Wohngebäudes

Für

die

Honorarermittlung

müssen

zunächst

die

sogenannten

anrechenbaren

Kosten

ermittelt

werden,

wobei

es

sich

um

Bauwerkskosten

handelt.

Diese

werden

wie

oben

bereits

beschrieben

ermittelt.

Es

wird

der

Bruttorauminhalt

BRI

[m³]

mit

den

entsprechenden

Bauwerten

BW

[€/m³]

zur

Ermittlung

der

Bauwerkskosten

BWK

[€]

verwendet.

Die

Anteile

der

Kostengruppe

300

und

400

werden

für

das

gesamte

Bauwerk

mit

80

%

für

KG

300

und

20%

für

KG

400

angenommen.

Nach

§4

(1)

der

HOAI-2021

ist

Umsatzsteuer

kein

Bestandteil

der

anrechenbaren

Kosten.

Die

Kosten

sind

daher

als

Nettobeträge

zzgl.

Mehrwertsteuer

zu

verstehen.

Als

Grundlage

für

die

Honorarermittlung

wird

die

derzeit

(August

2025) aktuelle HOAI-Novellierung von 2021 verwendet.

Die

anrechenbaren

Kosten

für

Leistungen

der

Objektplanung

entsprechen

den

Bauwerkskosten

(KG300+KG400),

sofern

technische

Anlagen

mitgeplant

werden

(§33

HOAI-2021).

Für

die

Tragwerksplanung

hingegen

werden

die

Rohbaukosten

verwendet.

Diese

sind

gemäß

§50

(1)

mit

55%

der

Baukonstruktionskosten

(KG300)

und

10

%

der

Kosten

für

Technische

Anlagen

(KG400)

anrechenbar,

sofern

es

sich

nicht

um

ein

Ingenieurbauwerk

handelt.

Letzteres

ist

bei

der

Tiefgarage

jedoch

zutreffend.

Die

Kosten

dafür

sind

gemäß

§50

(3)

mit

90%

der

Baukonstruktionskosten

und

15

% der Kosten für Technische Anlagen anzurechnen.

Anrechenbare Kosten

Anrechenbare Kosten nach § 33 (1) HOAI-2021:

KG300 + KG400

=

1.649.250.- €

zzgl. 19 % MwSt.

Anrechenbare Kosten nach § 50 (1) HOAI-2021:

0,798

*

(0,55

*

KG300 + 0,10

*

KG400)

=

605.475.- €

zzgl. 19 % MwSt.

Anrechenbare Kosten nach § 50 (3) HOAI-2021:

0,202

*

(0,90

*

KG300 + 0,15

*

KG400)

=

249.750.- €

zzgl. 19 % MwSt.

Objektplanung für Gebäude und Innenräume: